Пассивный доход давно перестал быть темой «для избранных», но вокруг него до сих пор больше мифов, чем реальных стратегий. В 2026 году запрос на финансовую независимость уже не выглядит фантазией — он превращается в конкретный набор шагов, инструментов и навыков.

Ниже — разбор, как действительно работает пассивный доход, какие цифры стоят за красивыми историями из соцсетей, и какие инструменты имеют смысл, если вы думаете не на месяц, а на годы вперёд.

—

1. От ренты в XIX веке до ETF в 2026-м: как менялся пассивный доход

Исторически пассивный доход был привилегией очень узкой группы людей. В XIX веке это была, по сути, рента: сдача земли и недвижимости, доход с ценных бумаг и облигаций, проценты по вкладам. Чтобы получать деньги «ничего не делая», нужно было сначала владеть значительным капиталом или имуществом.

В XX веке ситуация стала постепенно меняться. Появление массового фондового рынка, пенсионных систем и страховых продуктов открыло дорогу мелкому инвестору. Если в 1970-е в США на фондовом рынке активно участвовали около 10–15 % домохозяйств, то к 2020-м эта доля приблизилась к 50–55 %. Схожий тренд сейчас наблюдается и в Европе, и в странах СНГ, хотя масштабы пока скромнее.

К 2026 году пассивный доход перестал быть только про «сдаю квартиру и живу в своё удовольствие». Это уже целая экосистема:

— биржевые фонды (ETF),

— краудфандинг и краудлендинг,

— авторские права и цифровые продукты,

— автоматизированный онлайн-бизнес.

Именно цифровизация сделала пассивный доход более доступным и одновременно более сложным: входной порог снизился, но выросли требования к знаниям и навыкам.

—

2. Мифы о пассивном доходе, которые мешают заработать

2.1. «Ничего не делать» не получится

Главный миф: пассивный доход — это деньги «из воздуха». На практике модель всегда одна и та же: либо вы вкладываете время и мозги, либо деньги, либо и то и другое, а пассивным доход становится только на определённой зрелой стадии.

Особенно опасно верить в сказки, когда вы изучаете пассивный доход как создать с нуля, не имея ни стартового капитала, ни опыта. На старте речь почти всегда идёт о:

— нескольких месяцах или даже годах активной работы,

— ошибках и тестах гипотез,

— вложении в образование и инструменты.

—

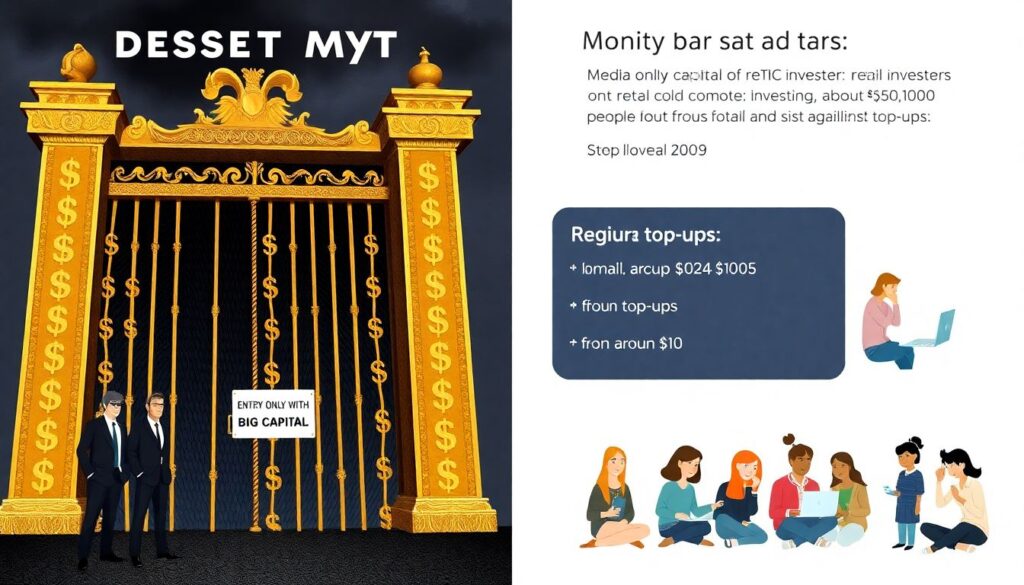

2.2. «Нужно сразу иметь миллионы»

Другой крайний миф: без крупного капитала вход закрыт. На деле статистика говорит об обратном. По данным разных брокеров России и ЕС, медианный стартовый капитал розничного инвестора в 2024–2025 годах часто укладывается в диапазон 500–1000 долларов в пересчёте, а регулярные пополнения составляют 10–20 % от ежемесячного дохода.

Важно другое: не размер первого взноса, а регулярность и дисциплина. В 2026 году у вас есть доступ к:

— брокерским счетам с минимальными комиссиями,

— дробным лотам (покупка части акции или доли в фонде),

— автоматическим программам инвестирования.

Это меняет правила игры: «нет лишних денег» перестаёт быть оправданием, появляется вопрос «готов ли я системно этим заниматься».

—

3. Статистика и тренды: куда движется рынок пассивного дохода

3.1. Что показывают цифры

По разным оценкам, к 2025 году количество частных инвесторов на развивающихся рынках выросло в 2–3 раза по сравнению с 2019 годом. Драйверы просты: низкие ставки по вкладам, цифровые брокерские сервисы, обучающий контент в сети.

Ключевые статистические тенденции:

— Доля пассивных фондов (индексных ETF) в структуре мирового рынка продолжает увеличиваться и в отдельных странах уже приблизилась к 50 % от всего рынка фондов.

— Доходность сбалансированного портфеля (акции + облигации + реинвестирование дивидендов) за последние 20–30 лет в среднем обгоняла инфляцию на 3–6 % годовых, несмотря на кризисы и падения.

— Рынок цифровых продуктов (курсы, подписки, SaaS-сервисы) растёт двухзначными темпами ежегодно, открывая новые ниши для частных создателей пассивных источников дохода.

Цифры не обещают чудес, но подтверждают базовую идею: долгосрочные инвестиции и хорошо настроенные системы действительно работают.

—

3.2. Прогнозы до 2030 года

Если смотреть вперёд, на горизонте 5–7 лет, аналитики ожидают усиления трёх трендов.

Во-первых, автоматизация. Уже сейчас алгоритмы помогают ребалансировать портфели, выбирать оптимальные ETF, контролировать налоговую нагрузку. К 2030 году эта автоматизация станет стандартом, а ручной выбор отдельных акций — скорее хобби, чем массовый подход.

Во-вторых, токенизация активов. Доля проектов, позволяющих дробить реальные активы (недвижимость, бизнесы, инфраструктуру) на цифровые доли, будет расти. Это значит, что доступ к рентным потокам получат всё более мелкие инвесторы.

В-третьих, рост конкуренции за внимание пользователя. Появится ещё больше платформ, обещающих лучшие способы пассивного дохода в 2025 году и далее, и придётся всё тщательнее проверять, кто стоит за проектом, а не верить рекламе на словах.

—

4. Экономические аспекты: что на самом деле приносит деньги

4.1. Пассивный доход и инфляция

Любая стратегия, которая игнорирует инфляцию, — самообман. Если вы получаете 5 % годовых при инфляции 7 %, то ваш «пассивный доход» лишь замедляет обеднение, но не обеспечивает свободу.

С экономической точки зрения пассивный доход должен:

— перекрывать инфляцию,

— обеспечивать прирост реальной покупательной способности,

— быть относительно предсказуемым в длительном горизонте.

Именно поэтому инвестиции для пассивного дохода для начинающих чаще строятся вокруг диверсифицированных портфелей, а не вокруг одной «волшебной» акции или криптовалюты.

—

4.2. Риск, доходность и ликвидность

Экономика пассивного дохода всегда упирается в тройку: риск, доходность, ликвидность. Одновременно получить максимум по всем трём параметрам невозможно.

Классический компромисс:

— хотите высокой доходности — будьте готовы к просадкам и долгим периодам ожидания;

— хотите стабильности — смиритесь с более скромной доходностью;

— хотите мгновенного доступа к деньгам — вложения в недвижимость или частные проекты могут не подойти.

Зрелый подход предполагает распределение: часть капитала работает спокойно и надёжно, часть — более агрессивно, часть остаётся в ликвидных инструментах для подстраховки.

—

5. Рабочие инструменты для денежного потока в 2026 году

5.1. Фондовый рынок и ETF

Для большинства людей именно фондовый рынок — базовый кирпич системы. Он масштабируем, регулируется и позволяет вкладывать небольшие суммы.

Что здесь реально работает:

— индексные ETF на широкий рынок (страны, сектора, глобальные индексы);

— облигационные фонды для сглаживания колебаний;

— дивидендные стратегии, если нужен денежный поток уже сейчас, а не только рост капитала.

Для новичка разумно идти не от «горячих идей», а от структуры: сначала определить доли акций и облигаций, затем подобрать инструменты, а уже потом думать о деталях.

—

5.2. Недвижимость и её новые форматы

Классическая аренда квартиры всё еще может работать, но входной порог и риски возрастают: налоги, ремонт, простои, правовые нюансы. В 2026 году появляются альтернативы:

— долевое участие в доходной недвижимости через специальные платформы;

— коммерческая недвижимость в формате долей;

— инвестиции в REIT-подобные структуры, где вы получаете доступ к рентному доходу без необходимости самим управлять объектами.

Экономически это уменьшает барьер входа и делает поток более предсказуемым, но добавляет другой риск — риск платформы и регуляторной среды.

—

5.3. Цифровые активы и авторские права

Цифровой мир открыл источники дохода, которых раньше попросту не было. Один раз созданный продукт может приносить доход годами:

— книги и методички в электронном формате,

— обучающие программы,

— подписочные сервисы,

— лицензирование фотографий, музыки, дизайна.

Здесь важно помнить: сначала это чисто активный труд — продумать концепцию, упаковать, протестировать маркетинг. Но когда система выстроена, продажи и продвижение можно частично автоматизировать.

—

6. Обучение и индустрия: кто зарабатывает на желании «спать и богатеть»

6.1. Бум образовательных продуктов

После 2020 года рынок онлайн-образования по финансам и инвестициям растёт ежегодно двузначными темпами. Курсы по созданию пассивного дохода онлайн стали отдельным и очень прибыльным сегментом.

Здесь работает простая экономика:

— людям обещают быстрый результат,

— авторы курсов зарабатывают больше на обучении, чем на собственных инвестициях,

— часть контента полезна, но много и откровенно поверхностных или завышенно-обещающих программ.

Это не значит, что учиться не нужно. Это значит, что обучение — такой же инструмент, как ETF или недвижимость. И им нужно пользоваться с критическим мышлением, сравнивая программы, проверяя опыт авторов и сопоставляя обещания с реальностью рынка.

—

6.2. Как фильтровать индустрию обещаний

Чтобы не оказаться «пассивным источником дохода» для других, полезно держать в голове несколько признаков.

Обратите внимание, если:

— вам обещают фиксированную доходность значительно выше рынка без чёткого объяснения механизма;

— у проекта нет прозрачной юридической структуры и понятной бизнес-модели;

— основная аргументация строится на эмоциях и демонстрации чужой роскошной жизни.

Нормальное обещание в сфере пассивного дохода звучит скучно: «Мы поможем вам повысить финансовую грамотность, собрать диверсифицированный портфель, снизить риски и наладить системный подход». Всё остальное — красочная упаковка.

—

7. Как жить на пассивный доход: реальные примеры и сухая математика

7.1. Сколько нужно капитала

Формула жизни на пассивный доход проста, хотя и неприятна своей честностью. Допустим, вы хотите получать 1000 единиц в месяц (валюта неважна) и рассчитываете на реальную доходность 4 % годовых после инфляции и налогов. Годовая потребность — 12 000. Делим 12 000 на 0,04 — получаем 300 000 капитала.

Это очень грубый расчёт, но логика остаётся:

чем ниже риск, тем ниже ожидаемая доходность и тем больше нужен капитал для той же суммы ежемесячных выплат.

В большинстве реальных историй к «жизни на пассивный доход» люди приходят постепенно: сначала закрывают 10–20 % расходов за его счёт, потом 50 %, и уже затем целятся в полную финансовую независимость.

—

7.2. Как это выглядит на практике

Реальные примеры почти всегда состоят из комбинации источников:

— дивиденды и купоны с инвестиционного портфеля;

— рентный доход от недвижимости или долевого участия;

— регулярный денежный поток от цифровых продуктов или автоматизированного бизнеса.

Важно заметить, что люди, которые действительно живут на пассивный доход, обычно… продолжают работать. Но уже по-другому:

делают то, что им интересно, берут меньше заказов, развивают проекты без страха «не заработать в этом месяце».

Поэтому вопрос «как жить на пассивный доход реальные примеры» стоит переформулировать: как настроить систему, которая оплачивает базовые потребности и даёт пространство для выбора?

—

8. Пошаговый подход: как создать пассивный доход с нуля в 2026 году

8.1. Алгоритм без иллюзий

Если вы всерьёз изучаете пассивный доход как создать с нуля, полезно придерживаться последовательности, а не хвататься за первый же модный инструмент.

Базовый алгоритм:

— Навести порядок в личных финансах: учёт доходов и расходов, ликвидация дорогих долгов.

— Создать подушку безопасности, чтобы не вытаскивать деньги из инвестиций при первой же проблеме.

— Определить цель: сумма ежемесячного пассивного дохода и срок, за который вы хотите к ней прийти.

— Выбрать стратегию: консервативную, сбалансированную или агрессивную, учитывая ваш возраст, профессию, планируемые траты.

— Начать с простых продуктов: индексные фонды, облигации, понятные инструменты с прозрачной логикой.

— Параллельно развивать один потенциальный источник цифрового или бизнес-пассивного дохода, чтобы не завязываться только на рынке капитала.

—

8.2. Где учиться и как не застрять на теории

Теория без практики в инвестициях быстро превращается в информационный шум. Оптимальная стратегия:

— выбрать 1–2 источника знаний (книга, проверенный курс, блог специалиста) и довести их до практики;

— не переключаться на каждый новый тренд до тех пор, пока не освоите базу и не внедрите её;

— регулярно пересматривать стратегию, но не дергаться при каждом рыночном колебании.

Лучшие способы пассивного дохода в 2025 году и в 2026-м будут меняться в деталях, но базовые принципы — диверсификация, горизонт, риск-менеджмент — останутся прежними.

—

9. Влияние на индустрию и общество: что меняется, когда люди начинают инвестировать

9.1. Трансформация финансового сектора

Рост частных инвесторов меняет саму индустрию:

— брокеры снижают комиссии и упрощают интерфейсы,

— банки запускают инвестиционные сервисы внутри мобильных приложений,

— появляются гибридные модели «робо-эдвайзинга», когда алгоритмы собирают портфель, а люди консультируют по стратегии.

Финансовые организации уже не могут игнорировать запрос клиентов на пассивный доход — им приходится становиться не только продавцами продуктов, но и проводниками в мир личных инвестиций.

—

9.2. Социальный эффект

Чем больше людей создают собственные денежные потоки, тем заметнее меняется социальная структура:

— растёт класс людей, менее зависящих от одного работодателя;

— усиливается роль личной ответственности за будущее (пенсии, здоровье, образование детей);

— изменяется подход к карьере: работа перестаёт быть единственным источником денег и превращается в один из элементов жизненной стратегии.

С другой стороны, усиливается и неравенство между теми, кто вовремя включился в игру, и теми, кто так и остался в парадигме «государство обо мне позаботится». Это серьёзный вызов для систем образования и социальной политики в ближайшие годы.

—

10. Итог: трезвость вместо магии

Пассивный доход в 2026 году — это не секретный лайфхак, а результат сочетания трёх вещей: финансовой грамотности, дисциплины и времени.

Исторический путь от ренты помещиков до цифровых ETF и онлайн-бизнесов показывает одну простую закономерность: каждый новый этап делает инструменты доступнее, но ответственность — личнее.

Если убрать мифы, останется понятная задача:

— зарабатывать,

— часть стабильно откладывать и инвестировать,

— развивать один-два источника дохода, которые могут со временем работать без вашего постоянного участия,

— учиться и адаптироваться по мере изменения экономической среды.

Так строится не «волшебный пассивный доход», а реалистичная, живая финансовая система, которая поддерживает вас и даёт право выбора — чем заниматься и как проживать своё время.