Зачем вообще нужен цифровой рубль и чем он отличается от «обычных» денег

Начнём с базового вопроса: цифровой рубль что это простыми словами. Это рубль, который выпускает напрямую Банк России, но существует он не в виде купюр и не на банковском счёте, а в специальном цифровом кошельке. Представьте: у вас есть наличка (банкноты в кошельке), есть безнал на карте (деньги лежат в банке), а цифровой рубль — это третий слой, где запись о ваших средствах хранится в инфраструктуре ЦБ, а банки выступают как «оконца обслуживания». Диаграмма в воображении такая: «ЦБ → платформа цифрового рубля → банки → пользователь», но юридически это всё равно те же рубли, а не криптовалюта и не частные токены.

Ключевые термины: чтобы не путаться в словах и страшных аббревиатурах

Разберёмся с терминологией, но без канцелярита. «Цифровой кошелёк» — счёт особого типа, привязанный к вам по паспорту и СНИЛС, где хранятся записи о цифровых рублях. «Платформа цифрового рубля» — это большой государственный «реестр операций», который ведёт ЦБ и в котором каждая транзакция фиксируется практически в реальном времени. Это не блокчейн в классическом крипто‑смысле, но логика похожа: все операции последовательно записываются и не должны задним числом меняться. «Уполномоченный банк» — тот же ваш привычный банк, который даёт интерфейс: приложение, уведомления, лимиты, но не владеет вашими этими деньгами — они числятся напрямую за вами в ЦБ.

Чем цифровой рубль не является: крипта, баллы, банковский вклад

Важно сначала отмести популярные заблуждения. Цифровой рубль — не криптовалюта, потому что нет децентрализованной сети майнеров или валидаторов, нет анонимной эмиссии, всё под контролем Центробанка. Это и не «баллы лояльности» и не стейблкоин: никакая частная компания не может «нарисовать» ещё цифровых рублей, их эмитирует только ЦБ, как и наличные. И это не вклад: вы не размещаете средства в банке под процент — платформа не обещает доходности. В разговорном упрощении: цифровой рубль — это «наличные 2.0», только без бумажек, зато с возможностью программировать условия платежей: сроки, автосписания, целевые выплаты.

Безнал сейчас и безнал завтра: куда тут встраивается цифровой рубль

Сегодня мы и так живём в режиме почти тотального безнала: карты, СБП, кошельки в смартфоне. Кажется, что же ещё выдумывать? Но безналичные платежи цифровой рубль будущее оплаты меняют конструкцию системы: сейчас деньги по сути — записи в базах данных коммерческих банков, а ЦБ стоит над ними как регулятор. Цифровой рубль строит параллельный контур, где расчёты идут уже непосредственно через платформу Центробанка, а банки лишь подключают пользователей и сервисы. В результате снижается зависимость от проблем отдельного банка, а государство получает более прямой инструмент антикризисных и социальных выплат гражданам.

Плюсы и минусы для кошелька: где экономия, а где головная боль

Если смотреть на цифровой рубль плюсы и минусы для граждан, картина получается неоднозначная. Из приятного: переводы могут стать дешевле и предсказуемее, особенно между разными банками и регионами; мелкий бизнес получает шанс снизить издержки на эквайринг; государственные выплаты можно получать быстрее и прозрачнее, без «потерь по дороге». Но за это придётся расплачиваться меньшей анонимностью и риском технологических сбоев: если платформа ляжет, то «подвиснет» сразу весь контур. Плюс возможен психологический дискомфорт: ощущение, что государство видит каждую транзакцию и может вводить ограничения по категориям расходов.

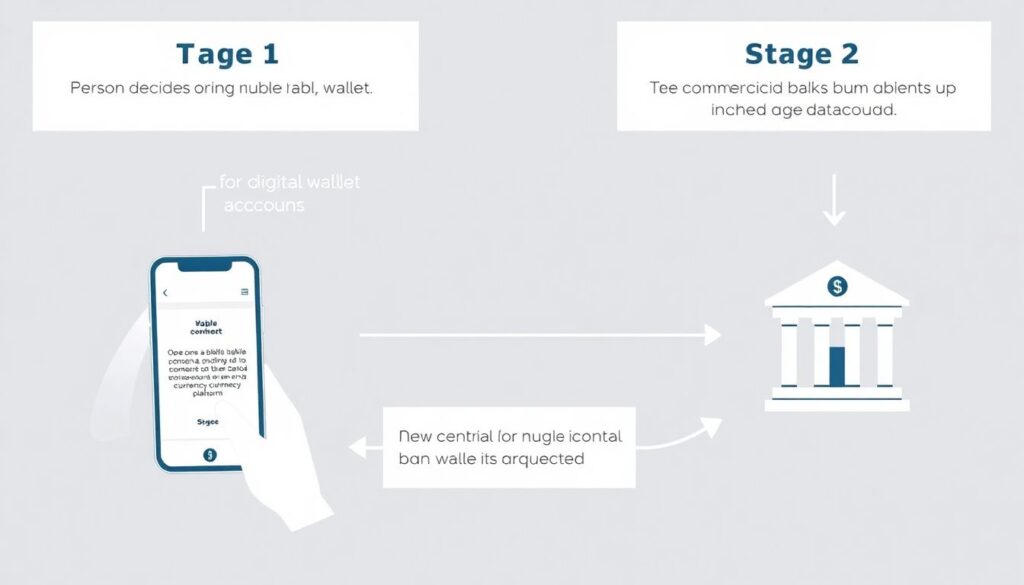

Как будет работать кошелёк: небольшой «диаграммой на пальцах»

Попробуем описать процесс как текстовую диаграмму. Этап 1: вы решаете, как открыть кошелек для цифрового рубля в банке, заходите в мобильное приложение, подтверждаете согласие на подключение к платформе ЦБ. Этап 2: банк отправляет ваши данные в Центробанк, там создаётся уникальный цифровой кошелёк, привязанный к вашему профилю. Этап 3: вы переводите часть средств с обычного счёта в цифровой рубль — по сути, меняете форму денег, а не их сумму. Этап 4: оплачиваете покупки QR‑кодом или через СБП, а платформа ЦБ фиксирует списание и зачисление контрагенту. С точки зрения пользователя всё выглядит похоже на сегодня, но «глубоко внутри» меняется центр учёта.

Сравнение с наличными, картами и зарубежными CBDC

Для наглядности представим несколько осей сравнения. Диаграмма в тексте может выглядеть так: «Ось 1 — кто эмитент; ось 2 — степень контроля; ось 3 — скорость и стоимость перевода». Наличные: эмитент ЦБ, низкий контроль по операциям, но нужна физическая передача. Банковские карты: эмитент денег — банк, контроль средний, скорость высокая, но завязка на инфраструктуру платёжных систем. Цифровой рубль: эмитент ЦБ, контроль высокий, скорость максимальная. Аналоги за рубежом — e-CNY в Китае, piloto digital euro в ЕС — двигаются тем же курсом: государства хотят иметь свою «цифровую наличность», не зависящую от частных корпораций и международных систем.

Риски для вкладов и сбережений: чего стоит опасаться реально

Самый болезненный вопрос — риски цифрового рубля для вкладов и сбережений. Базовый сценарий: люди начнут переводить часть денег из банковских счетов в цифровой формат, сокращая ресурс для кредитования. Это может подтолкнуть банки повышать ставки по вкладам, чтобы удержать клинетов, но одновременно заставит ужесточить условия по кредитам. Есть и другой страх — «негативные ставки» или целевые деньги: государство теоретически может сделать так, что некоторая сумма «сгорит», если вы её не потратите до определённой даты. Сегодня это обсуждается на уровне теорий и пилотных сценариев, но как минимум техническая возможность для таких мер у платформы появится.

Нестандартные решения: как использовать цифровой рубль в плюс себе

Есть смысл заранее подумать, как превратить новые инструменты в вашу выгоду, а не только в источник контроля. Например, цифровой рубль можно использовать как личный «сейф» для краткосрочных накоплений, которые вы не хотите держать в рисковых банках, но и не собираетесь инвестировать. Ещё один ход — семейный бюджет: можно завести отдельные кошельки для целевых трат — коммуналка, обучение, поездки — и настраивать автоматические сценарии списаний. Нестандартное решение для малого бизнеса — принимать часть платежей в цифровом рубле, а часть в обычном безнале, чтобы диверсифицировать риски блокировок и тарифов разных платёжных систем.

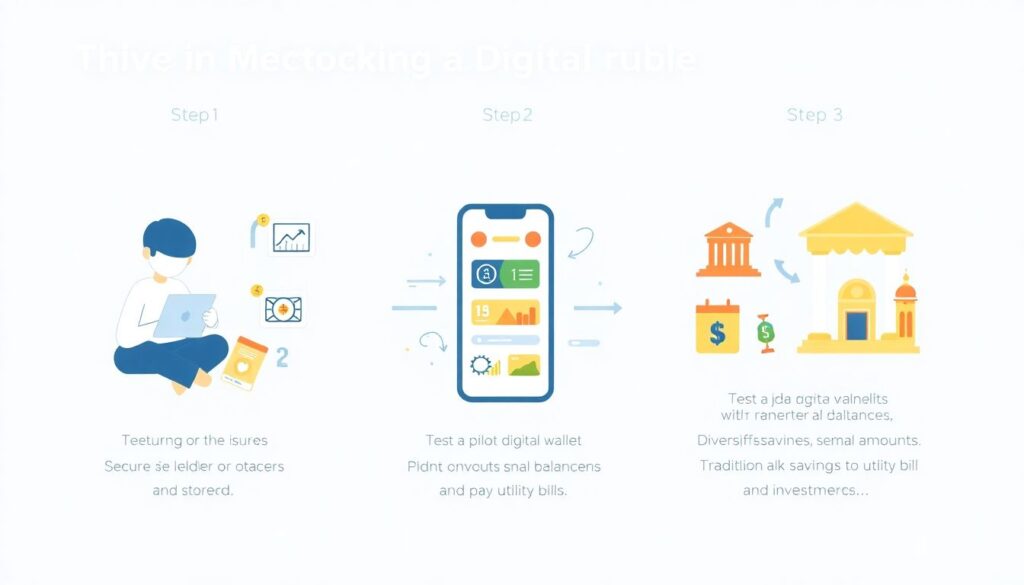

Что могут сделать сами граждане: короткий чек‑лист действий

1. Разобраться в базовой механике: кто эмитент, где хранятся записи, какие лимиты планируются.

2. Протестировать пилотный кошелёк на небольших суммах и простых операциях: переводы, покупки, коммунальные платежи.

3. Разнести сбережения по формам: наличные, банковские вклады, цифровой рубль, инвестиции, чтобы не зависеть от одного контура.

4. Следить за тем, как меняется законодательство и какие сценарии «программируемых денег» реально внедряются, а не просто обсуждаются в докладах.

5. Договариваться с работодателем и контрагентами, в каком формате вам удобнее получать выплаты, и не стесняться пересматривать эти договорённости, когда платёжная среда будет меняться.

Итог: будущее безнала не предопределено — на него можно повлиять

Цифровой рубль сам по себе не делает жизнь ни лучше, ни хуже; он лишь усиливает уже существующие тренды на прозрачность и централизацию. От того, насколько активно общество, бизнес и сами пользователи будут участвовать в обсуждении правил игры, зависит, станет ли новая платформа очередным инструментом давления или удобной «цифровой наличностью», которая упрощает повседневные платежи. Если относиться к нему не как к навязанной сверху неизбежности, а как к конструктору, в котором можно отстаивать свои права и придумывать собственные сценарии использования, шансы получить комфортное будущее безналичных платежей заметно вырастают.

Комментарии