Зачем вообще нужен дивидендный портфель и как он работает

Представьте, что у вас есть не вы, а «денежный робот», который каждый квартал или раз в год приносит вам деньги, даже если вы ничего не делаете. Этот «робот» — дивидендный портфель для пассивного дохода. Вы покупаете акции компаний, которые регулярно делятся прибылью с акционерами в виде дивидендов, и со временем сумма этих выплат может покрывать часть или даже все ваши ежемесячные расходы. Важно понимать, что дивиденды — это не подарки, а распределённая прибыль бизнеса, поэтому главный вопрос не в том, сколько платят сейчас, а смогут ли компании платить и увеличивать выплаты через 5–10 лет, не ломая себе финансовый хребет.

Базовые термины простым языком

Перед тем как браться за реальные деньги, нужно разобраться с базовой терминологией, иначе легко запутаться и купить «красивые» акции, которые платят много сегодня, но завтра режут дивиденды. Дивиденд — это часть прибыли компании, которую она выплачивает акционерам за владение её акциями. Дивидендная доходность — это годовой размер дивиденда, делённый на текущую цену акции и умноженный на 100%. Если акция стоит 1000 ₽, а за год платят 80 ₽, доходность 8% годовых. Payout ratio (коэффициент выплат) — доля прибыли, которая идёт на дивиденды; условно, если компания зарабатывает 100 ₽ на акцию и платит 60 ₽, payout ratio = 60%. Есть ещё свободный денежный поток (free cash flow) — реальные деньги, которые остаются после всех обязательных трат; именно из него удобнее всего и безопаснее всего платить дивиденды, а не из красивых, но бумажных бухгалтерских показателей.

Дивидендный портфель vs другие способы вложений

Сравнение с банковским вкладом и облигациями

Если упростить, банковский вклад — это стабильные проценты без сюрпризов, но с риском инфляции, которая «съедает» доход. Облигации — это по сути долг: вы даёте деньги в долг государству или компании и получаете купоны и возврат номинала к погашению. Дивидендный портфель даёт менее предсказуемый, но потенциально растущий доход: дивиденды могут увеличиваться, а вместе с ними и цена акций. Допустим, вклад в банке даёт 8% годовых без роста, облигации — условно 9% с фиксированным купоном, а надёжные дивидендные компании могут стартовать с 5–7% дивидендной доходности, но через 5–7 лет выйти на 10–12% уже от вашей первоначальной суммы вложений за счёт роста дивидендов, плюс прибавка стоимости самих акций. Это не гарантировано, зато даёт шанс обогнать инфляцию и отложить на пенсию реальный капитал, а не только цифры на счёте.

Сравнение с портфелем роста (без дивидендов)

У «чистого роста» другая философия: компания не платит дивиденды, а реинвестирует прибыль, чтобы быстрее расти. Такие акции могут выстреливать по цене, но при этом не приносят вам живых денег, пока вы не продадите бумагу. Дивидендный портфель — это история про денежный поток здесь и сейчас (хотя и растущий со временем), а не только про переоценку капитала. И тут важная деталь: дивидендные стратегии инвестирования для пассивного дохода прекрасно сочетаются с долей акций роста — часть капитала может работать на будущий скачок, а дивидендная часть — на регулярные поступления. В итоге вы получаете не чёрно-белый выбор, а спектр: от «полностью дивидендный и спокойный» до «агрессивный рост с минимальными выплатами», и многие инвесторы осознанно комбинируют оба подхода, чтобы уравновесить риск и кэш-флоу.

Критерии отбора акций в дивидендный портфель

Дивидендная доходность: сколько — это «нормально»

Самый частый вопрос: «Какая дивидендная доходность считается хорошей?» Логика проста: слишком низкая доходность (1–2%) не даёт ощутимого пассивного дохода, слишком высокая (15–20%+) почти всегда сигнализирует о проблемах бизнеса или о том, что рынок ждёт сильного снижения дивидендов. Практически полезный ориентир для начинающих — смотреть на диапазон 5–9% годовых для стабильных компаний и чуть выше для более рискованных отраслей. Главное — не сравнивать доходность в вакууме, а смотреть на контекст: история выплат, устойчивость прибыли, долги, настроение рынка. Компании с умеренной доходностью, но с долгой историей увеличения дивидендов, зачастую дают более спокойный сон и в итоге больший капитал, чем агрессивные «дивидендные ракеты», от которых потом остаются лишь обломки от ожиданий.

Payout ratio и устойчивость выплат

Коэффициент выплат показывает, какой кусок прибыли компания отдаёт акционерам. Если payout ratio ниже 30–40%, бизнес имеет большой запас прочности и может повышать дивиденды даже в не самые удачные годы. В диапазоне 40–70% часто живут устойчивые «дивидендные рабочие лошадки», где баланс между развитием и выплатами достаточно комфортен. Когда payout ratio заползает за 80–90%, это означает, что почти вся прибыль уходит на дивиденды, а на развитие, подушку безопасности и погашение долгов остаётся очень мало. На практике это выглядит так: в кризис прибыль падает, доля выплат становится физически невыполнимой, и компания объявляет о снижении или отмене дивидендов, а курс акций тут же летит вниз вместе с вашими нервами. Поэтому при отборе лучше сразу отсекать бизнесы с хронически завышенным payout ratio, если у них нет чрезвычайно устойчивой бизнес‑модели и гигантского денежного запаса.

Долги и денежные потоки

Надёжные дивиденды держатся на двух опорах: разумная долговая нагрузка и здоровый денежный поток. Если у компании горы долгов и при этом слабый операционный денежный поток, то любые щедрые дивиденды — это, по сути, праздник за счёт кредиторов и будущих акционеров. В реальной практике полезно смотреть не только на официальную прибыль, но и на свободный денежный поток (FCF): если общая сумма дивидендов за год стабильно меньше свободного денежного потока, а долг не растёт как на дрожжах — это хороший знак. Для ориентира подойдёт такой упрощённый принцип: долговая нагрузка должна быть управляемой, то есть отношение долга к прибыли (EBITDA) держаться в умеренных пределах, а обслуживание долга не «съедать» большую часть денежного потока. Тогда даже при ухудшении конъюнктуры менеджмент сохраняет возможность поддерживать выплаты без панических сокращений.

Сектора, которые традиционно платят дивиденды

В разных экономиках картина отличается, но логика схожа: самые стабильные дивидендные плательщики часто живут в отраслях с предсказуемым спросом и сильной регуляцией. Это могут быть энергетика и коммунальные услуги (электросети, газораспределение), телекомы, крупные сырьевые экспортёры, mature‑бизнесы, у которых уже не так много направлений для бурного роста. Для более рисковой части портфеля инвесторы иногда добавляют финансовый сектор или циклические отрасли, где дивиденды могут быть выше, но сильнее зависят от фазы экономического цикла. Интуитивная проверка простая: если вы можете себе представить, что эта компания будет существовать и зарабатывать через 10–15 лет, а её продукт нужен людям всегда, шансы на устойчивые выплаты существенно выше, чем у модных, но ещё не устоявшихся историй.

Практика: как составить дивидендный портфель новичку

Шаги по построению портфеля

Чтобы не утонуть в куче тикеров, начните с простого, пошагового алгоритма. Сначала определите цель: сколько денег в месяц вы хотите получать через 5–10 лет и сколько готовы откладывать сейчас. Затем выберите базовый уровень риска: хотите ли вы спать спокойно с умеренной доходностью или готовы мириться с волатильностью ради более высоких дивидендов. После этого отберите несколько устойчивых отраслей (например, энергетика, телеком, инфраструктура) и по 2–3 компании в каждой с вменяемым payout ratio, историей выплат и приемлемой долговой нагрузкой. Важно не пытаться «угадать всё и сразу» — лучше начать с 8–12 позиций и постепенно расширять список, по мере того как вы вникаете в отчётность и учитесь понимать бизнес‑модели.

Примерный подход к распределению может выглядеть так:

— 50–60% — «якорные» компании с умеренной доходностью и долгой историей выплат.

— 20–30% — компании с более высокой доходностью, но высокой цикличностью.

— 10–20% — потенциальные будущие дивидендные лидеры, которые пока платят немного, но активно растут.

Такой скелет портфеля снижает риск того, что одна проблемная компания обрушит весь ваш дивидендный поток.

Диаграмма распределения и доходности (словесно)

Чтобы представить портфель наглядно, можно изобразить его в виде простой «пирог‑диаграммы» и диаграммы доходностей. Пирог по секторам будет выглядеть примерно так:

— Сектор А (энергетика): ██████████ 40%

— Сектор B (телеком): ██████ 25%

— Сектор C (сырьевой экспорт): █████ 20%

— Сектор D (прочие стабильные компании): ███ 15%

А по дивидендной доходности каждый блок может иметь свою «высоту»:

— Якорные компании: ████ 6–7%

— Цикличные компании: ██████ 8–10%

— Перспективные платильщики: ██ 3–5%

Такие текстовые диаграммы помогают держать в голове, какие блоки дают основной кэш‑флоу, а какие работают на рост будущих выплат, и не допустить перекоса, когда почти весь доход зависит от пары чрезмерно доходных, но рискованных бумаг.

Пересмотр портфеля и роль реинвестирования

Мало один раз купить акции и забыть. Портфель нужно хотя бы раз в год пересматривать: проверять, не изменилась ли дивидендная политика, не выросли ли долги до опасных уровней, не ухудшилось ли положение в отрасли. При этом бессистемная «дёрготня» — вредна: цель не в том, чтобы постоянно мигрировать из акции в акцию, а в том, чтобы убедиться, что исходная инвестиционная идея по каждой позиции всё ещё жива. Ключевой инструмент разгона капитала — реинвестирование дивидендов. Если вы в первые годы не забираете дивиденды на потребление, а докупаете на них те же или другие качественные акции, срабатывает эффект сложного процента: растёт не только количество акций, но и сами дивиденды на каждую из них. Спустя 7–10 лет разница между инвестором, который реинвестировал выплаты, и тем, кто всё тратил, становится драматической как по размеру капитала, так и по величине ежемесячного пассивного потока.

Типичные ошибки новичков и как их избежать

Охота за максимальной доходностью

Самая распространённая ловушка — ориентироваться только на цифру дивидендной доходности в приложении брокера. Новички видят 15–20% годовых и думают: «Вот оно, лучшие дивидендные акции для портфеля, беру немедленно!» На практике такие истории часто связаны либо с временными всплесками прибыли в циклических отраслях, либо с ожидаемыми сокращениями дивидендов, которые рынок уже закладывает в цену. Когда дивиденды режут, цена падает, и реальная доходность оказывается куда скромнее обещанной. Чтобы не попадаться, добавьте в свой фильтр не только текущую доходность, но и историю выплат за 5–7 лет, динамику прибыли, размер долга и payout ratio. Даже короткий чек‑лист сильно снижает шанс купить красивую, но токсичную бумагу.

Ставка на одну компанию или один сектор

Вторая типичная ошибка — чрезмерная концентрация. Психологически приятнее вложиться в 1–2 знакомых бренда или модный сектор, чем разбираться в 10–15 компаниях, но риск при этом растёт экспоненциально. Если одна компания столкнётся с юридическими проблемами, технологическим сдвигом или жёстким регулированием, вы рискуете потерять не только дивиденды, но и значительную часть капитала. Куда разумнее разложить деньги по нескольким отраслям с разной логикой циклов: часть в относительно защитные секторы, часть — в более чувствительные к экономике. Так, даже если один из блоков портфеля проседает, другие могут поддерживать общую дивидендную «ренту», а вы не будете принимать решения в состоянии паники.

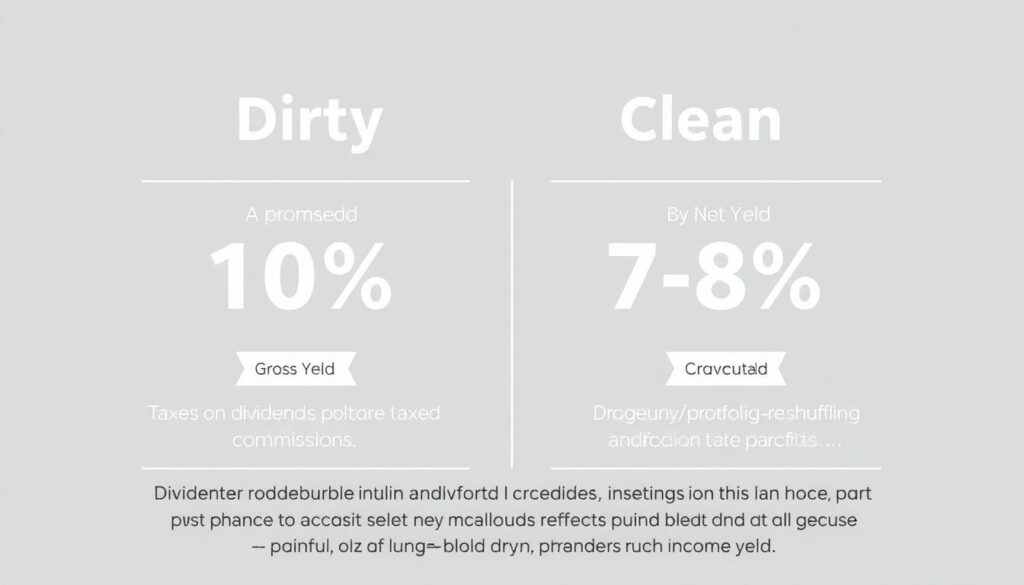

Игнорирование налогов, комиссий и реальности рынка

Многие смотрят на «грязную» доходность и забывают, что дивиденды облагаются налогами, а сделки — комиссиями брокера и биржи. В результате расчёт на 10% превращается в 7–8% «чистой» доходности, особенно если часто перетасовывать портфель. Особенно болезненно это для тех, кто строит дивидендный поток как единственный источник дохода, не закладывая налоговый вычет и возможные изменения налогового режима в будущем. Практическое правило здесь простое: оценивайте портфельную доходность уже после налогов, придерживайтесь разумного горизонта владения и не занимайтесь активным трейдингом ради лишних 1–2% — в дивидендных стратегиях стабильность часто важнее попыток выжать максимум из каждой краткосрочной ситуации.

Непонимание бизнес‑модели компании

Ещё один частый сюжет: инвестор видит высокий дивиденд, пару красивых графиков и сразу покупает, толком не разобравшись, чем именно зарабатывает компания и какие на неё давят риски. В итоге любой негативный заголовок в новостях вызывает желание «бежать из бумаги», и дивидендная стратегия превращается в эмоциональные качели. Чтобы этого не происходило, стоит выработать привычку: прежде чем купить акцию, сформулировать себе в одном–двух абзацах, как компания делает деньги, за счёт чего может расти, кто её основные конкуренты и что может разрушить её бизнес‑модель. Если вы не можете это объяснить самому себе простым языком, возможно, акция пока слишком сложна для портфеля, на который вы рассчитываете как на надёжный источник пассивного дохода.

Совокупность ошибок и их последствия

Все вышеперечисленные промахи редко ходят по одному: чаще всего ошибки новичков при формировании дивидендного портфеля возникают «пакетом». Инвестор гонится за максимальной доходностью, концентрируется в одной отрасли, не учитывает налоги и при этом слабо понимает бизнесы, в которые вкладывается. В спокойном рынке это может даже какое‑то время работать, создавая иллюзию гениальности, но первый же серьёзный кризис обнажает тонкий лёд под ногами. В результате портфель, собранный ради финансовой свободы, превращается в источник стресса, а человек разочаровывается не только в конкретных акциях, но и в инвестициях в целом. Осознанный подход, наоборот, строится на простых, но системных правилах: диверсификация, проверка устойчивости дивидендов, реалистичная оценка доходности после налогов и готовность держать бумаги долгие годы, не метаясь от каждого движения рынка.

Итоги: что делать на практике

Если свести всё к конкретным действиям, первый шаг — определить для себя, что вы хотите получить от портфеля: ежемесячные выплаты сейчас или максимальный рост потока через 10–15 лет. Затем — выбрать несколько устойчивых отраслей, найти в каждой по паре компаний с адекватной историей дивидендов, выплатами из реальных денежных потоков и умеренными долгами. Дальше — собрать стартовый набор из 8–12 бумаг, регулярно докупать их на свежие взносы и по возможности реинвестировать дивиденды. Параллельно полезно вести простой файл или блокнот с пометками: почему вы купили каждую акцию, какие риски видите, когда планируете пересмотреть решение. Со временем вы выработаете собственное чувство баланса между доходностью и надёжностью, а дивидендный портфель для пассивного дохода перестанет быть абстрактным термином и превратится в очень конкретный инструмент — понятный, управляемый и работающий на ваши жизненные цели, а не на чьи‑то красивые рекламные обещания.