Цифровой рубль и безналичное будущее: что реально изменится

Если отбросить громкие лозунги, главный вопрос, который сейчас волнует и людей, и бизнес: цифровой рубль — это просто «очередная карточка» или всё‑таки полноценный новый слой финансовой системы? Чтобы разобраться, придётся ответить сразу на несколько практических вопросов: цифровой рубль что это и как пользоваться им в реальных жизненных ситуациях, чем он отличается от обычных безналичных денег и какие у этого формата есть подводные камни. Попробуем разобрать всё «по-взрослому», но в нормальном человеческом языке, без лишней бюрократии и рекламных обещаний.

Что такое цифровой рубль простыми словами

По сути, цифровой рубль — это деньги Центрального банка в электронном виде, которые хранятся не на банковском счету, а на специальном кошельке прямо в инфраструктуре ЦБ. То есть, если привычные безналичные деньги лежат в коммерческом банке, то здесь вы как бы «заведёте счёт» у самого регулятора, а банки станут всего лишь интерфейсом и посредником. Отсюда и главный интерес государства: прозрачность, контроль, снижение издержек и более прямая связь с гражданами и бизнесом для выплат и сборов.

Цифровой рубль: отличие от безналичных денег и банковской карты

Многие справедливо спрашивают: цифровой рубль отличие от безналичных денег и банковской карты в чём вообще, если и там, и там цифры в телефоне? Ключевой момент — кто несёт обязательства перед вами. Сейчас баланс на карте — это обязательство банка перед вами, а у банка — перед ЦБ. С цифровым рублём вы напрямую опираетесь на Центральный банк, минуя лишние звенья. Это снижает риски банкротства конкретного банка, но одновременно усиливает роль государства в вашей повседневной финансовой жизни. Технически операции могут быть быстрее, комиссии — ниже, а сценариев использования — больше, особенно для целевых платежей и автоматических расчётов по «умным» контрактам.

Реальные кейсы: где цифровой рубль уже полезен, а где пока мешает

Чтобы не останавливаться на теории, рассмотрим ситуации, в которых цифровой рубль уже может выглядеть интересным инструментом. Они показывают, что это не просто эксперимент ради галочки, а попытка переформатировать привычные финансовые операции — от получения пособий до работы с поставщиками.

Кейс 1. Социальные выплаты и «окрашенные» деньги

Представим молодую семью, которая получает детское пособие. Государству важно, чтобы эти деньги шли на еду, одежду, лекарства, а не, например, на онлайн‑казино. Цифровой рубль позволяет «окрасить» средства: вы видите их как обычный баланс, но потратить можно только на определённые категории товаров или в определённых магазинах. Это снижает злоупотребления и делает помощь более адресной, но для гражданина это одновременно плюс и минус. С одной стороны, гарантированно не «проешь» пособие на что‑то лишнее, с другой — часть финансовой свободы теряется, и это уже не чисто ваши универсальные деньги, а целевые токены под присмотром.

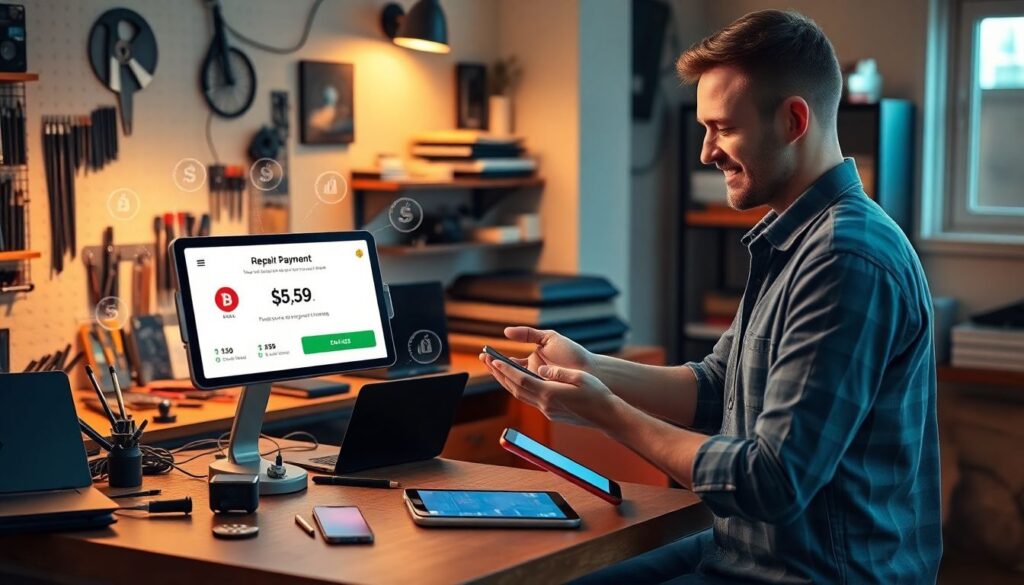

Кейс 2. Микробизнес и мгновённые расчёты

Возьмём небольшую мастерскую или фрилансера. Им важно, чтобы оплата приходила быстро и с минимальной комиссией. Цифровой рубль позволяет проводить платежи почти мгновенно и теоретически с более низкой комиссией по сравнению с классическими эквайринговыми схемами. Например, мастер по ремонту техники выставляет QR‑код, клиент переводит цифровой рубль, а деньги у исполнителя уже через секунды, без долгих «висяков» в процессинговых центрах. Но здесь возникает нюанс: если банк зарабатывает меньше на комиссиях, он может попробовать компенсировать это платными дополнительными сервисами или повышением тарифов по другим продуктам. То есть бизнесу придётся пересчитать экономику, а не просто радоваться «дешёвым переводам».

Кейс 3. Государственные закупки и цепочки поставок

В сложных цепочках поставок с участием государства цифровой рубль даёт возможность жёстко контролировать прохождение средств по этапам. Например, деньги, выделенные на ремонт дороги, могут двигаться по цепочке подрядчиков автоматически по факту выполнения и подтверждения этапов работ. Это снижает коррупционные риски и «оседание» средств в промежуточных звеньях. Но для бизнеса это означает тотальную прозрачность: спрятать внутренние маржи или «договорные» платежи становится сильно сложнее, что понравится не всем игрокам рынка, особенно тем, кто привык работать в серой зоне.

Неочевидные решения: как цифровой рубль меняет архитектуру системы

Самое интересное в цифровой валюте ЦБ — не то, что вы можете платить со смартфона (так вы и так уже делаете), а то, что меняется сама архитектура денег. Возникают новые способы настраивать отношения между участниками экономики: от программируемых платежей до интеграции с налоговой и таможней в полуавтоматическом режиме. В итоге привычные финансовые операции перестают быть просто переводами с точки А в точку Б и превращаются в управляемые сценарии с условиями, сроками и ограничениями.

Программируемые платежи и «умные» контракты

Цифровой рубль можно «зашивать» в сценарии: заплатить поставщику только если товар доедет вовремя и пройдет проверку качества, автоматически делить платёж между несколькими участниками цепочки, привязывать оплату к внешним событиям. Для бизнеса это позволяет уменьшить риски невыплат и повысить доверие без лишних гарантийных инструментов вроде аккредитивов. Но одновременно это углубляет зависимость от формальных правил: если условия контракта заданы жёстко и система «решит», что они не выполнены, «позвонить знакомому в банке» и «порешать вопрос» уже не получится — алгоритм сильнее человеческого фактора.

Контроль и конфиденциальность: цена прозрачности

Разговор о «будущее безналичных платежей в россии цифровой рубль» нельзя вести, обходя тему приватности. Чем больше операций будет проходить через кошельки ЦБ, тем полнее картина ваших финансовых привычек окажется у государства. Для кого‑то это плюс: легче доказывать легальность доходов, проще получать кредиты и субсидии. Для других — повод задуматься: насколько комфортно жить в мире, где каждая транзакция по сути регистрируется на уровне ЦБ, а анонимных наличных всё меньше. Баланс между удобством, безопасностью и правом на финансовую частную жизнь здесь пока ищется, а не найден окончательно.

Альтернативные методы: разные подходы к безналичному будущему

Важно понимать: цифровой рубль — не единственный путь к более цифровой финансовой системе. Есть как минимум три конкурирующих (и местами дополняющих друг друга) подхода: усиление классического безнала, развитие частных финтех‑платформ и создание государственной цифровой валюты. Каждый подход по‑своему отвечает на вопрос, как сделать платежи быстрее, дешевле и безопаснее — но расставляет акценты в разных точках.

Подход 1. Ускоряем и удешевляем то, что уже есть

Традиционный сценарий — просто улучшать нынешние банковские технологии: мгновенные переводы, биометрия, более удобные приложения, единые QR‑коды. С этой точки зрения цифровой рубль выглядит как «избыточное усложнение»: зачем создавать параллельную инфраструктуру, если можно оптимизировать существующую. Плюс метода — минимум стресса для пользователей и бизнеса: те же деньги, те же карты, только быстрее и удобнее. Минус — предел возможностей: чтобы кардинально снизить риски и комиссии, банкам всё равно нужно либо радикально менять бизнес‑модель, либо уступать часть контроля регулятору.

Подход 2. Частный финтех: супер‑приложения и экосистемы

Другой вариант — дать ещё больше свободы крупнейшим финтех‑игрокам: они собирают вокруг себя платежи, кредиты, инвестиции, страховки, подписки. Для пользователя удобно: один интерфейс — сотни функций. Но в такой модели растут риски монополизации и зависимости от технической и политической стабильности отдельных корпораций. Государство стремится сдерживать эту концентрацию, и цифровой рубль становится своего рода противовесом: базовый слой денег находится под контролем ЦБ, а поверх него частные компании могут строить свои сервисы, не забирая контроль над самой денежной единицей.

Подход 3. Государственная цифровая валюта как новая «операционная система денег»

Цифровой рубль в этом смысле — новый фундамент: ЦБ задаёт правила, а банки и финтех‑компании строят поверх них приложения, кошельки, сервисы аналитики. Преимущество — единые стандарты и минимизация системных рисков: если у банка проблемы, кошелёк цифрового рубля клиента не исчезает. Недостаток — усиление централизации: регулятор получает беспрецедентный уровень контроля над денежной массой и транзакциями. Поэтому дискуссия «цифровой рубль преимущества и риски для клиентов банков» — это на самом деле разговор о том, какую модель финансовой системы мы выбираем на десятилетия вперёд.

Как жить с цифровым рублём: практические вопросы и подводные камни

Переходя от стратегий к практике, большинство людей интересуется очень приземлёнными вещами: как открыть кошелек для цифрового рубля через банк, что будет с привычными картами, не повысят ли комиссии, и как всё это отразится на ежедневных расходах, переводах родным, оплате коммуналки и онлайн‑покупках. Здесь важно спокойно сравнить новые сценарии с уже знакомыми и понять, где цифровая валюта ЦБ действительно добавляет ценность, а где просто дублирует существующие решения с другим интерфейсом.

Как завести кошелёк и не пожалеть

На практике процесс открытия довольно похож на подключение нового сервиса в интернет‑банке. Вы заходите в приложение своего банка, проходите стандартную идентификацию, соглашаетесь с условиями и получаете доступ к кошельку цифрового рубля, который технически «лежит» в инфраструктуре ЦБ, но управляется через привычный интерфейс. Важно понимать, что такой кошелёк — не вклад и не кредитный счёт, по нему, как правило, не начисляются проценты. Это скорее новый тип «электронного наличного», более надёжного с точки зрения эмитента, но без дополнительных бонусов. Поэтому имеет смысл использовать его для расчётов и быстрых операций, а не как замену сберегательным продуктам.

Обычная карта против цифрового кошелька: что поменяется в повседневной жизни

В повседневных операциях первые этапы внедрения вряд ли принесут революцию: те же магазины, те же онлайн‑сервисы, просто у вас появится ещё один источник списания в кошельке. Отличия проявятся там, где подключены специальные режимы: целевые выплаты, ограничения по категориям, автоматические сценарии. Например, работодатель может выплачивать часть премии в цифровых рублях с условиями: если вы соблюдаете корпоративные KPI, средства автоматически «размораживаются». Это открывает новые формы мотивации, но одновременно делает финансовые потоки более управляемыми «сверху».

Лайфхаки для профессионалов: как извлечь выгоду из перемен

Специалистам в финансах, IT и управлении рисками стоит смотреть на цифровой рубль не только как на очередной регуляторный проект, а как на возможность перестроить процессы: сократить цепочки согласований, автоматизировать комплаенс, лучше управлять ликвидностью. Для этого нужен не просто интерес, а план: где использовать, где воздержаться и как встроить новый инструмент в уже работающую финансовую архитектуру компании или продукта.

Пять практических шагов для тех, кто работает с деньгами профессионально

1. Проведите инвентаризацию платёжных сценариев. Выпишите, какие операции в вашей компании или проекте особенно чувствительны к задержкам, комиссиям и человеческому фактору: расчёты с подрядчиками, возвраты клиентам, зарплатные схемы. Это те зоны, где цифровой рубль может дать максимальный эффект, если аккуратно интегрировать его в процессы.

2. Оцените, где вам критична прозрачность, а где — гибкость. Там, где важно «светлое поле» для регуляторов и партнёров (госзаказы, крупные проекты с жёсткой отчётностью), цифровой рубль может стать сильным аргументом. Там, где вы работаете в конкурентной нише и хотите сохранять коммерческую тайну в деталях транзакций, возможно, лучше остаться на классическом безнале.

3. Заложите сценарии отказоустойчивости. Даже если вы активно используете цифровой рубль, не поддавайтесь соблазну «класть все яйца в одну корзину». Дублируйте критичные платёжные потоки через альтернативные каналы: классические счета, платёжные системы, резервы в ликвидных активах. Это обезопасит вас от технических сбоев или регуляторных изменений.

4. Встраивайте цифровой рубль в смарт‑контракты и автоматизацию. Если вы работаете с подписками, регулярными платежами, этапными работами, подумайте, какие части можно формализовать и доверить программируемым сценариям. Это снизит операционные риски и освободит людей от ручных проверок.

5. Следите за регулированием и пилотами, а не только за новостями. Реальные правила игры меняются в подзаконных актах, инструкциях ЦБ и практиках банков. Подпишитесь на обновления регулятора, участвуйте в пилотах, тестируйте новые функции на ограниченной группе клиентов или сотрудников. Ранний опыт даёт конкурентное преимущество, особенно если вы сможете предложить рынку удобные интерфейсы поверх базовой инфраструктуры ЦБ.

Неочевидные стратегии: где цифровой рубль может неожиданно «выстрелить»

Интересные возможности открываются там, где сегодня много ручной работы и недоверия: арендные отношения, взаиморасчёты между самозанятыми и платформами, страховые случаи. Можно, к примеру, настроить автоматическое удержание части платежа за аренду на отдельном условном кошельке, который разблокируется только при отсутствии претензий сторон к концу месяца. Или использовать программируемые выплаты страхового возмещения, привязанные к данным телематики, датчикам или внешним реестрам. Здесь цифровой рубль становится не просто средством платежа, а инфраструктурой доверия, где «правила игры» зашиты в саму логику денег.

Итог: к какому безналичному будущему мы идём

Если резюмировать, спор вокруг цифровой валюты ЦБ — это не разговор о том, «удобно ли платить телефоном» (к этому все давно привыкли). Вопрос глубже: кто контролирует базовую инфраструктуру денег, как распределяются риски между государством, банками и пользователями, и какие компромиссы мы готовы принять между удобством, прозрачностью и приватностью. Будущее безналичных платежей в России цифровой рубль во многом уже определяет, но не как единственный инструмент, а как точка сборки для множества сервисов и бизнес‑моделей.

Разные подходы — усиление классического безнала, рост частных финтех‑экосистем и внедрение государственной цифровой валюты — будут сосуществовать и конкурировать. От того, насколько осознанно пользователи, компании и сами банки подойдут к этому переходу, зависит, будет ли цифровой рубль для нас просто ещё одной кнопкой в приложении или станет шансом перезапустить финансовую систему с более честными, прозрачными и технологичными правилами.