Деньги приходят и уходят, а ощущение «куда всё делось?» остаётся. Стратегия 50/30/20 как раз про то, чтобы этот вопрос исчез. Ни сложной математики, ни финансового образования не нужно — только немного дисциплины и честный взгляд на свои траты.

Почему вообще нужно думать о распределении дохода

За последние 3 года финансовые привычки людей заметно менялись — и не всегда в лучшую сторону.

- По данным опросов российских исследовательских центров за 2021–2023 годы, только около 20–25% россиян имеют полноценную «финансовую подушку» хотя бы на 3 месяца жизни.

- При этом примерно половина домохозяйств регулярно сталкивается с ситуацией, когда денег «не хватает до зарплаты».

- Доля тех, кто ведёт хоть какой-то учёт доходов и расходов, за эти же годы держится в районе 30–40%, хотя доступ к приложениям и онлайн-банку есть почти у всех.

Иначе говоря, у большинства людей личные финансы существуют по принципу «как получится». Отсюда и интерес к простым схемам: личные финансы как распределять доход понятным алгоритмом, чтобы не жить в режиме постоянного тушения пожаров.

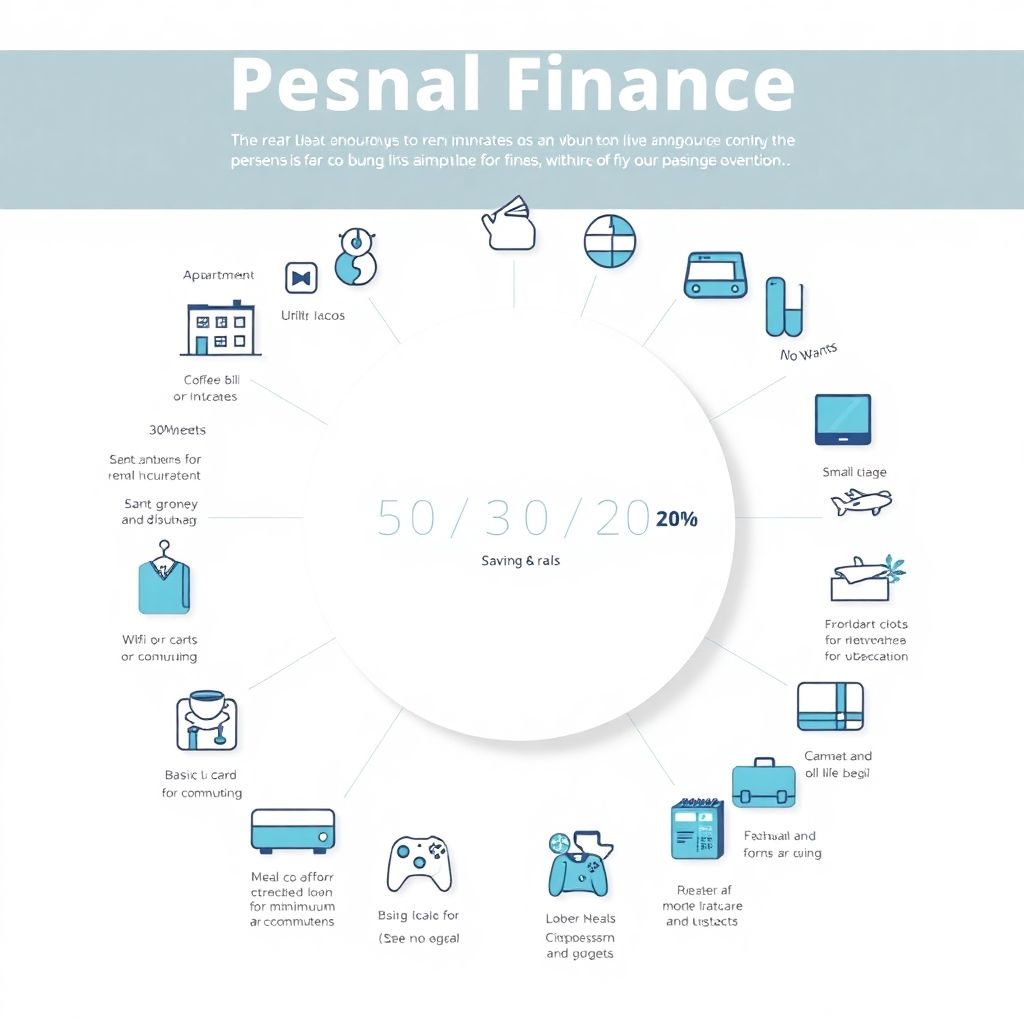

Суть стратегии 50/30/20: коротко и по делу

Правило 50 30 20 личный бюджет делит весь доход на три корзины:

- 50% — обязательные расходы

- 30% — желания и образ жизни

- 20% — сбережения и цели

Это не догма, а стартовая модель. Важно не «попасть в проценты», а увидеть структуру: что уходит на выживание, что на комфорт, а что — на будущее.

Что входит в 50% — база, без которой не обойтись

Это расходы, от которых вы не можете быстро отказаться без серьёзного падения качества жизни:

- аренда или ипотека

- коммуналка, связь, интернет

- продукты (без излишеств)

- проезд до работы/учёбы

- минимум по кредитам и рассрочкам

- базовая медицина, школы/садики, если платные

Если обязательные траты съедают заметно больше половины дохода, именно здесь скрывается основная финансовая нагрузка.

30% — желания и уровень комфорта

Эта часть бюджета отвечает за ощущение нормальной жизни:

- кафе, рестораны, доставка еды

- подписки, развлечения, хобби

- одежда и техника выше базовой необходимости

- путешествия, отпуск

Полный отказ от этой категории редко работает: человек срывается и тратит больше. Задача — контролируемый комфорт, а не спартанский режим.

20% — будущее, а не «копилка на чёрный день»

Эти 20% — ядро вашей финансовой безопасности и роста:

- финансовая подушка (3–6 месяцев расходов)

- резерв на крупные покупки (ремонт, автомобиль, обучение)

- инвестиции и пенсия

- досрочное погашение дорогих кредитов

Даже если начать с 5–10%, сам навык регулярного откладывания важнее суммы. Именно он отвечает за управление личными финансами для начинающих, когда доходы ещё нестабильны или кажутся «слишком маленькими для накоплений».

Как грамотно распределить зарплату 50 30 20: пошаговый алгоритм

Шаг 1. Посчитайте «чистый» доход

Нас интересует сумма, которая реально заходит на карту или выдаётся наличными, уже после налогов. Если доходов несколько — сложите всё:

- основная работа

- подработка

- фриланс, проектные выплаты

Без точной цифры весь последующий расчёт превращается в гадание.

Шаг 2. Зафиксируйте реальные расходы за 1–2 месяца

Здесь обычно вскрываются сюрпризы. Для анализа хватит двух инструментов:

- выгрузка затрат из банковских приложений

- ручная разбивка по категориям в любой программе учёта или даже в заметках

Задача: понять, сколько реально уходит на базу, сколько — на «хочу», и есть ли вообще остаток на сбережения.

Шаг 3. Сравните фактический расклад с моделью 50/30/20

Например, вы видите: 65% — обязательные платежи, 25% — желания, 10% — сбережения. Это уже аналитика, а не ощущения.

На этом этапе не нужно пытаться одномоментно прийти к идеальным 50/30/20. Важно понять, где именно «перетянута» категория:

- если база > 50% — вы живёте слишком дорого относительно дохода

- если желания > 30% — вы переплачиваете за образ жизни

- если сбережения < 10–20% — вы хронически откладываете будущее

Шаг 4. Настройте автоматическое распределение

Чтобы схема работала без постоянной воли, используйте автоматизацию:

- настройте автопереводы в день зарплаты:

- на «копилку» или отдельный счёт — 10–20%

- на карту/счёт для бытовых трат — условные 50–60%

- оставьте на основной карте лимит на «хотелки»

Фактически вы превращаете правило в «систему по умолчанию». Тогда вопрос как научиться откладывать деньги и планировать бюджет решается не силой характера, а настройками банка.

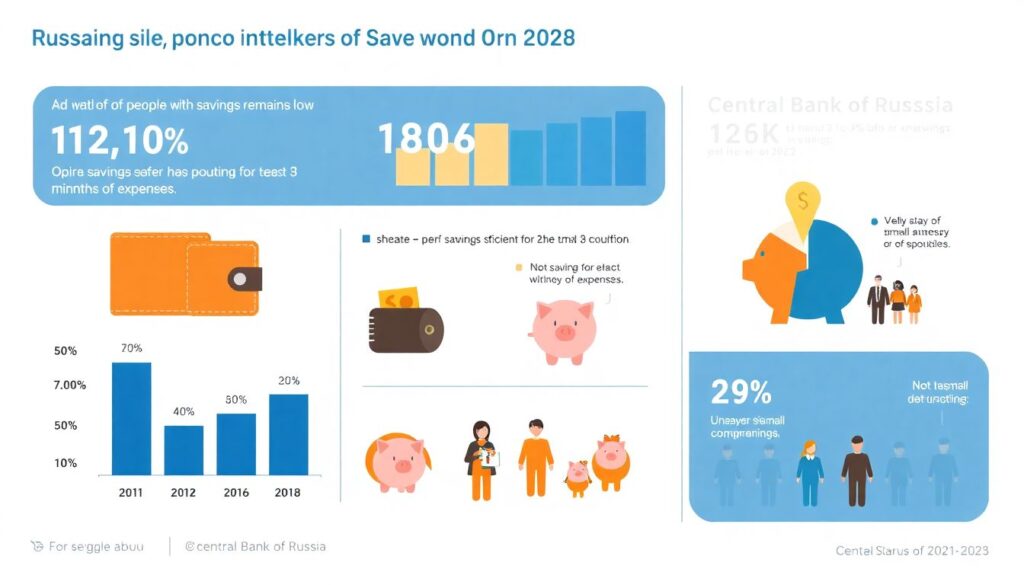

Что показывают последние 3 года: почему схема востребована

Тренды по сбережениям и долгам

По данным открытых опросов и статистики ЦБ РФ за 2021–2023 годы можно выделить несколько устойчивых тенденций:

- Доля людей с накоплениями остаётся невысокой. Лишь около четверти имеют запас хотя бы на 3 месяца расходов. Большинство либо вообще не откладывает, либо держит очень небольшой резерв.

- Кредиты используются как «подстраховка». Всё чаще потребительские займы и кредитные карты закрывают текущие дыры в бюджете, а не разовые крупные покупки.

- Интерес к учёту расходов растёт, но медленно. Количество людей, которые осознанно планируют бюджет, за три года подросло, но всё ещё меньше половины населения.

На этом фоне несложно понять, почему людям нужна понятная схема распределения денег без сложной терминологии и расчётов.

Почему простые правила работают лучше сложных планов

Наблюдения финансовых консультантов за те же 3 года показывают одно и то же: подробные бюджеты на 30–40 категорий живут 1–2 месяца, потом человек устает. А вот простые пропорции, вроде 50/30/20, держатся годами, потому что:

- их легко запомнить

- их можно скорректировать под себя

- их удобно использовать как «рамку» для любого дохода

Сама идея — задать границы, а не расписывать каждый шаг.

Если доход «не тянет» 50/30/20: реалистичный подход

Шаги, если обязательные расходы выше 50%

Такое часто происходит в крупных городах или при высокой долговой нагрузке. Приоритезация простая:

- Проверить жильё. Возможно, есть смысл:

- переехать в более дешёвый район

- сдать текущую квартиру и снять более доступную

- перефинансировать ипотеку

- Сократить дорогие обязательства. Платные школы, секции, дорогая связь, тарифы — всё это можно пересобрать.

- Работать с кредитами. Цель — уменьшить их долю:

- консолидация в один кредит с меньшей ставкой

- досрочные платежи за счёт «желаний», пока ситуация напряжённая

Главная идея: временно ужаться в категории «хочу», чтобы вернуть обязательные расходы хотя бы в диапазон 50–60% и начать формировать резерв.

Если не получается откладывать 20%

Не обязательно начинать с идеальных цифр. Рабочая стратегия:

- стартовать с 5% и повышать долю каждые 3–6 месяцев

- заранее решить, что весь дополнительный доход (премии, подработки) на 50–70% идёт в сбережения

- вводить правило: любое повышение зарплаты делится пополам — половина на жизнь, половина к сбережениям

Так вы постепенно выходите к целевым 20%, не ломая привычный уровень жизни резко.

Практические лайфхаки, чтобы схема закрепилась

Разделяйте деньги физически

Отдельные счета или хотя бы «карманы» в приложении банка помогают не путать категории:

- «База» — счёт, с которого списывается аренда, ЖКУ, связь, кредиты

- «Повседневка» — карта для супермаркета, кафе, транспорта

- «Будущее» — накопительный счёт или брокерский счёт (с продуманным риском)

Так меньше соблазна влезть в сбережения ради импульсивной покупки.

Закладывайте сезонные траты заранее

Часть «30%» удобно направлять на регулярные, но не ежемесячные расходы:

- подарки к праздникам

- отпуск

- страховки, техосмотр, ремонт

- школа, сборы ребёнка к 1 сентября

Разбейте годовую сумму на 12 частей и относитесь к этому как к обязательному платёжному плану. Тогда неожиданных «денежных ям» станет меньше.

Используйте правило «одного вопроса» для покупок

Перед тратой из категории «хочу» задайте себе один прямой вопрос: «Готов(а) ли я отдать за это часть своего будущего — сбережений или свободы?» Ответ отрезвляет лучше, чем любая таблица расходов.

Как встроить 50/30/20 в долгосрочную стратегию

Этап 1. Стабильность

Цель — выйти на устойчивое соблюдение пропорций хотя бы полгода:

- обязательные расходы не растут быстрее дохода

- «хотелки» не проедают всё, что выше базы

- 20% сбережений происходят автоматически, без ручного контроля

Этап 2. Рост

Когда подушка сформирована, можно играть с пропорциями:

- увеличивать долю инвестиций внутри тех же 20%

- часть «30%» направлять на образование и повышение квалификации

- подстраивать доли под жизненные цели (например, 40/30/30 при агрессивном накоплении)

Этап 3. Гибкость

Со временем вы можете отходить от строгих процентов, но логика остаётся: сначала обязательства и будущее, потом — желания. В этом смысле схема 50/30/20 — хороший базовый язык, на котором «заговорит» ваш бюджет.

Итог: простое правило вместо хаоса

Личные финансы как распределять доход — это не про сложные финансовые инструменты, а про понятную структуру и повторяемые действия. Стратегия 50/30/20 даёт три опоры:

- границы для обязательных расходов

- легальный и контролируемый комфорт

- системное накопление на будущее

За последние 3 года стало ясно: полагаться на «как-нибудь разберёмся» уже не работает. Даже базовое правило 50/30/20, подкреплённое автоматическими переводами и минимальным учётом расходов, даёт больше контроля, чем большинство «сложных» финансовых планов, которые так и остаются на бумаге.