Зачем вообще нужен личный инвестплан в 2025 году

Последние десять лет показали, что жить «от зарплаты до зарплаты» становится все рискованнее. По данным разных стран, инфляция за 2020–2023 годы местами «съела» эквивалент нескольких годовых доходностей по вкладам, и люди вдруг увидели, как откладываемые «на потом» деньги буквально тают. Поэтому личный инвестплан — это уже не игрушка для гиков из финансовой тусовки, а нормальный инструмент выживания и накопления капитала. В 2025 году, когда ставки и рынки постоянно дергаются из‑за геополитики и технологий, системный подход к инвестициям помогает не метаться между хайповыми идеями, а спокойно идти к своим целям, даже если рынок ведёт себя нервно и непредсказуемо.

Немного истории: от облигаций бабушек до приложений в смартфоне

Если посмотреть назад, в 90‑е, типичный инвестор в постсоветском пространстве — это человек, обжёгшийся на ваучерах и пирамидах и надолго возненавидевший слово «инвестиции». Дальше начали появляться первые паевые фонды, облигации, а потом брокерские счета, но всё это оставалось скорее развлечением для узкого круга. Перелом случился в 2010‑е, когда массово пришли мобильные приложения: открыть счёт стало так же просто, как скачать соцсеть. После пандемии 2020 года число частных инвесторов выросло многократно, а вместе с ним возник запрос не просто «покупать акции», а иметь осознанный инвестиционный план для начинающих, где понятно, что, зачем и на какой срок человек делает.

Шаг 1. Формулируем цели нормально, а не «хочу побольше денег»

Инвестплан начинается не с выбора акций, а с понимания, ради чего вы вообще лезете в эту историю. «Хочу побольше денег» — не цель, потому что её нельзя измерить и проверить. Современный подход — раскладывать задачи по корзинам: подушка безопасности, крупные покупки через 3–5 лет, образование детей, пенсия. Например, «через семь лет хочу накопить эквивалент трёх годовых зарплат на смену профессии и запуск бизнеса». Под такую цель уже можно прикинуть сумму, срок и желаемую доходность. Исследования поведенческих финансистов показывают, что люди с конкретными целями почти вдвое реже панически закрывают счета при первых же просадках рынка, потому что понимают, к какой дате им реально нужны деньги.

Цифры и прогнозы: как меняется поведение инвесторов

За последние годы по миру доля людей, которые инвестируют регулярно, а не «от случая к случаю», выросла по разным оценкам до 30–40 % экономически активного населения, и тренд продолжается. Аналитики ожидают, что к концу десятилетия цифровые платформы и robo‑advisor‑сервисы будут активно подталкивать пользователей к постановке конкретных финансовых целей, а не к спонтанной торговле. Уже сейчас многие приложения первым делом спрашивают: «На что вы копите и к какому году?» и только потом предлагают портфель. Это меняет индустрию: брокеры и банки зарабатывают меньше на гиперактивной спекуляции и больше на долгосрочных отношениях с клиентами, предоставляя им не просто доступ к рынку, а готовые сценарии достижения финансовых целей.

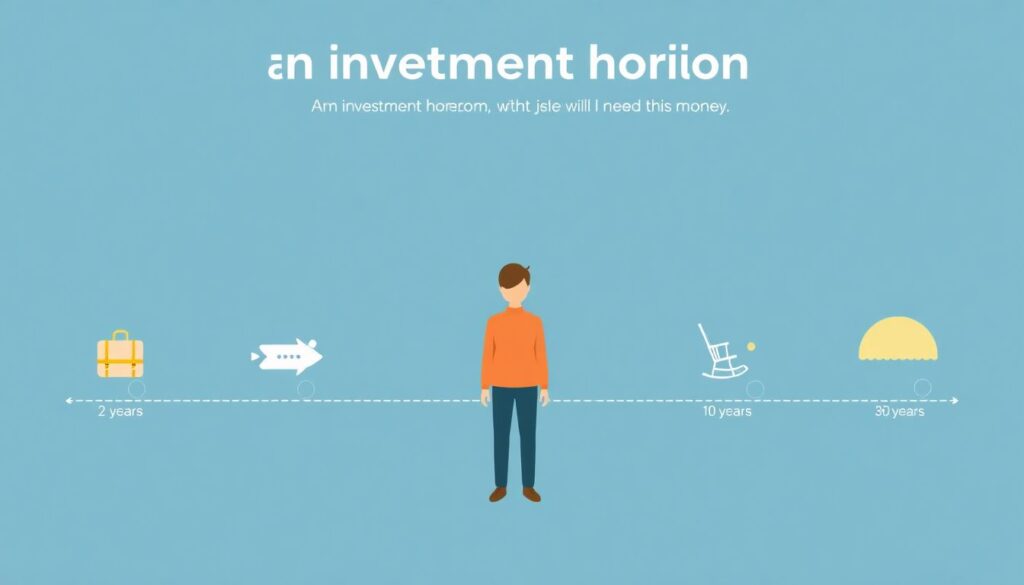

Шаг 2. Как определить инвестиционный горизонт и риск профиль по‑человечески

Инвестиционный горизонт — это не магический термин, а простой ответ на вопрос «когда мне понадобятся эти деньги». Интересный момент: у одного человека может быть сразу несколько горизонтов — например, путешествие через два года, обучение ребёнка через десять и собственная пенсия через тридцать. Риск‑профиль — это сочетание финансовой устойчивости и психики. Даже если доход высокий, но вы не спите, когда портфель падает на 10 %, значит, вам не подходит агрессивная стратегия. В 2025 году большинство брокеров предлагают короткий тест на риск‑профиль, но относиться к нему стоит как к отправной точке, а не к приговору, дополняя его трезвой самооценкой: сколько вы готовы потерять на бумаге, чтобы потом получить потенциально более высокую доходность.

Исторический урок: рынок растёт, но не по прямой

Если посмотреть на статистику за последние 100 лет по крупным фондовым индексам, среднегодовая доходность акций в реальном выражении составляла около 5–7 % выше инфляции, но путь к этой средней цифре был усыпан кризисами, обвалами и затяжными боковыми периодами. Тот, кто в 2008 или 2020 годах испугался и продал всё на дне, закрепил убыток; тот, кто имел чёткий горизонт и инвестплан, чаще продолжал покупать и в итоге выигрывал. Именно поэтому выбор инвестиционных инструментов по уровню риска напрямую зависит от срока: деньги на ближайшие пару лет лучше держать в более стабильных активах, а вот «длинные» цели могут позволить себе волатильность акций и фондов, потому что у вас есть время пересидеть шторм и дождаться восстановления рынков.

Шаг 3. Риск‑профиль: не только про цифры, но и про психологию

Формально риск‑профиль часто оценивают через доходы, возраст, долю свободных средств и опыт инвестирования. Однако исследования поведенческих экономистов показывают, что даже люди с похожими цифрами могут по‑разному реагировать на одни и те же просадки. Одному нормально видеть минус 20 % и продолжать докупать, другой уже при минус 5 % впадает в панику. Поэтому полезно сделать мини‑эксперимент: представить, что ваш портфель упал на 30 % и не восстанавливается полгода. Сможете ли вы спокойно продолжать работать, спать и докладывать деньги, или начнёте судорожно всё распродавать? Ответ поможет честнее оценить свой риск‑аппетит. Хороший личный инвестплан как раз и строится так, чтобы вам не приходилось ломать собственную психику ради лишней пары процентов доходности.

Экономические аспекты: инфляция, ставки и налоги

При формировании плана важно смотреть не только на цифры доходности в рекламе, но и на общую экономическую картину. Высокая инфляция «выедает» реальную прибыль, а изменения ключевых ставок влияют на доходность облигаций и депозитов. Например, при росте ставок новые облигации выходят с более высоким купоном, а старые дешевеют, что временно бьёт по портфелям консервативных инвесторов. Налоговый режим тоже играет огромную роль: льготы на долгосрочное владение, индивидуальные инвестиционные счета, вычеты по взносам — всё это может добавить несколько процентных пунктов к эффективной доходности. Игнорировать такие вещи — значит добровольно отдавать часть своего будущего капитала государству и инфляции без какой‑либо компенсации за риск.

Шаг 4. Как составить личный инвестиционный портфель под свои цели

Личный портфель — это не список «топ‑10 акций от блогера», а логичная конструкция, которая опирается на ваши горизонты и риск‑профиль. Классическая идея — разделение по «слоям»: сверхконсервативный (наличность, вклады, короткие облигации) для подушки и ближайших трат, умеренный (фонды на облигации, дивидендные акции, смешанные стратегии) для целей на 5–10 лет и более агрессивный (акции роста, тематические фонды, отдельные идеи) для длинного горизонта. Эксперты прогнозируют, что к концу 2020‑х годов доля пассивных стратегий и индексных фондов в портфелях частных инвесторов вырастет ещё сильнее, потому что статистика показывает: у большинства людей попытки переиграть рынок приводят лишь к лишним комиссиям и стрессу, а не к реальной прибавке доходности.

Выбор инвестиционных инструментов по уровню риска

Если упростить, можно представить условную лестницу от низкого риска к высокому. Внизу — депозиты и краткосрочные облигации надёжных эмитентов, которые обычно дают доходность чуть выше инфляции, но почти не шатаются. Выше — долгосрочные облигации, дивидендные акции и широкие индексные фонды: колебания сильнее, зато потенциал прибыли выше. На самой вершине — отдельные акции роста, венчур, крипта и прочие высоковолатильные истории, которые могут как взлететь, так и обнулиться. Задача не в том, чтобы «угадать лучшее», а в том, чтобы распределить доли между ступенями так, чтобы совокупный риск соответствовал вашей жизни. Инвестиционный план для начинающих обычно предполагает смещение в сторону нижних и средних ступеней с постепенным наращиванием доли более рискованных активов по мере набора опыта.

Услуги финансового советника по личным инвестициям: когда они реально нужны

Самостоятельный путь хорош тем, что даёт опыт и экономит комиссии, но не всем по вкусу постоянное изучение рынков, чтение отчётов и разбор нюансов налогов. В какой‑то момент многим становится проще делегировать часть задач профессионалу. Услуги финансового советника по личным инвестициям особенно полезны, когда у человека несколько целей, сложная семейная ситуация, бизнес или крупный капитал, где ошибка стоит уже не тысяч, а миллионов. Рынок советников в 2025 году меняется: растут требования к прозрачности, регуляторы следят за конфликтами интересов, а клиенты всё чаще ожидают не просто «подбор фондов», а полноценный финансовый план с учётом страхования, наследования и валютных рисков. Хороший советник помогает выстроить систему, а не «подсунуть» модный продукт.

Технологии и влияние на индустрию

В последние годы на сцену вышли robo‑advisors и нейросетевые подсказки, которые автоматически подбирают портфели под ваши ответы в анкете. Это сильно снижает порог входа и делает базовое планирование доступным даже тем, у кого нет времени разбираться в нюансах. Для индустрии это двойственный эффект: комиссии за простые продукты снижаются, зато растёт конкуренция за доверие клиента и за способность предложить что‑то сверх стандартного набора ETF и облигаций. Финансовые организации вкладываются в аналитику данных, чтобы точнее прогнозировать поведение клиентов и предлагать им более персонализированные решения, одновременно удерживая их в экосистеме своих сервисов. В итоге выигрывает тот, кто умеет сочетать технологичность с человеческим объяснением сложных вещей простым языком.

Как всё собрать воедино и не сдаться через год

Хороший инвестплан не высечен в камне. Жизнь меняется: работа, здоровье, семья, доходы, а вместе с ними и цели. Разумно хотя бы раз в год пересматривать план: уточнять суммы, горизонты, структуру портфеля и уровень риска. При этом не стоит бросаться менять всё при каждом рыночном шуме: для долгосрочных целей важнее дисциплина, чем идеальный тайминг входа. Многие инвесторы отмечают, что самый сложный этап — не первый взнос, а второй и третий, когда эйфория проходит, а результат ещё не виден. Помогает простое правило: автоматизировать пополнения, фиксировать прогресс в цифрах и держать перед глазами написанные цели. Тогда вопрос «как составить личный инвестиционный портфель» постепенно превращается из разовой головной боли в понятную рутину, которая работает на вас год за годом.

Взгляд вперёд: что нас ждёт после 2025 года

Экономисты прогнозируют, что ближайшее десятилетие будет «менее щедрым», чем предыдущие два: ожидаемая доходность по классическим активам может быть скромнее, а колебания — выше. Это значит, что просто купить случайные акции и ждать чудес уже точно не вариант. На первый план выходит осмысленное планирование, диверсификация и умение пережидать турбулентность. Для частного инвестора это, с одной стороны, вызов, а с другой — шанс: чем более хаотичным становится мир, тем выше ценность системности. Личный инвестплан, где чётко прописаны цели, инвестиционный горизонт и риск‑профиль, перестаёт быть «бумажкой для галочки» и превращается в рабочую карту — не идеальную, но позволяющую уверенно двигаться вперёд, даже когда фоновые новости кажутся сплошной чередой кризисов и перемен.